Новости

Синяя птица и старые грабли

Финансовые итоги IV кв. 2016 г. еще не подведены, и вряд ли они будут положительными, но с учетом результатов первых девяти месяцев мы можем уверенно предположить, что российские авиакомпании — впервые с 2010 г. — получили суммарную прибыль. Отдельные перевозчики получали чистую прибыль и в 2011–2015 гг., однако они, скорее, выглядели хорошими исключениями на общем убыточном фоне.

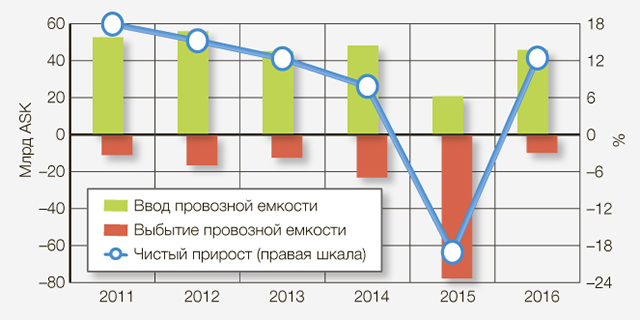

Неожиданному результату на фоне финансово-экономического кризиса в стране способствовали закатившаяся звезда "Трансаэро", судорожное сбрасывание излишнего флота некоторыми другими авиакомпаниями в 2014–2015 гг. и снижение ставки НДС на внутренних воздушных линиях до 10%. Сокращение провозной емкости в позапрошлом году, по расчетам АТО, составило 19% и заметно переместило точку равновесия в балансе спроса и предложения на рынке. Несмотря на сокращение ВВП и реальных располагаемых доходов населения, в первой половине 2016 г. показатель RASK (доходы на располагаемый кресло-километр) на ВВЛ (расчеты АТО на основе данных ТКП) увеличился почти на 23%. Но по итогам 2016 г. наша отрасль сделала весомую заявку на солидные убытки в будущих периодах, набрав провозной емкости в объеме, сопоставимом с куда более сытыми годами (рис. 1).

Рис. 1. Поступление/выбытие и чистый прирост провозной емкости российских авиакомпаний в 2011–2016 годах

Среди российских авиакомпаний реальных рыночных игроков, существование которых связано с желанием получения прибыли их владельцами, можно пересчитать по пальцам одной руки. И вероятно, еще пальцы останутся. Наша отрасль в основном состоит из одной большой госкомпании, ее многочисленных дочерних обществ, "транспортных цехов" крупных корпораций, мелких игроков, паразитирующих на региональных бюджетах, и периодически появляющихся "мыльных пузырей", использующих ресурсы различного происхождения, но обычно совсем не рыночного свойства. Поведение всего этого зоопарка весьма далеко от идеалов рациональности, а широкое использование нерыночных ресурсов (компенсационных платежей от иностранных перевозчиков, "безвозвратных" кредитов от госбанков, субсидий из бюджетов и т. п.) еще более усложняет жизнь немногим по-настоящему рыночным игрокам, вынужденным существовать в условиях неравной и несправедливой конкуренции.

В отличие от зрелых рынков США или ЕС, российская отрасль получает прибыль не в результате рационального управления провозной емкостью (т. н. capacity discipline), а благодаря удачному стечению обстоятельств, т. е. той самой "синей птице", о которой пел Андрей Макаревич. Но, очнувшись от эйфории, она возвращается к родным старым граблям: соревнованию "кто больше", избыточному предложению, тарифному демпингу, убыткам и громким банкротствам.

При обычном для отрасли псевдорыночном поведении оказывается невозможным формирование финансовых резервов, т. е. "накопление жирка", сглаживающего циклические и ациклические экономические кризисы. Несколько крупных авиакомпаний, как правило незадолго до этого агрессивно расширявшихся, в начале каждого кризисного цикла уходят в тот лучший мир, где уже нет никаких убытков. Вывод провозной емкости смещает равновесие спроса и предложения, и оставшимся в живых перевозчикам, несмотря на сокращение спроса, удается сохранить, а то и увеличить доходную ставку с RPK. В 2008–2009 гг. в роли Александра Матросова имели успех альянс AiR Union, компании "Дальавиа" и "КД-авиа" (суммарно около 13% рынка по RPK), в 2015 г. хватило одной "Трансаэро", занимавшей почти 20% рынка.

В 2010 г. отрасль неожиданно получила положительный результат из-за взрывного восстановительного спроса на авиаперевозки, в первое полугодие превысившего 30%. В 2016 г. прибыль пришла на фоне сокращения предложения, существенно опередившего кризисное сжатие спроса и влияние вторичных негативных факторов (в т. ч. прекращение полетов в Турцию и Египет). Но в системе ценностей управленцев отечественных авиакомпаний количественные факторы (такие, как рыночная доля) существенно перевешивают качественные (например, прибыльность бизнеса), и отрасль тут же пускается в соревнование по скоростному набору провозной емкости. В 2011–2014 гг. рост спроса на перевозки в среднем в 5–6 раз превышал динамику ВВП, что без масштабного экспорта авиатранспортных услуг имело только одно объяснение, к сожалению, подтвердившееся в 2015 г. "пересмотренной" отчетностью "Трансаэро" и наконец-то опубликованной отчетностью "ЮТэйр" по МСФО.

Мы не испытываем никаких иллюзий, что в новейшей истории 2016 год так и останется одним из редких периодов, когда отрасль получила суммарную прибыль. Совершенно не оправданный — ни прогнозами ВВП, ни состоявшимся открытием чартерных перевозок в Турцию, ни ожидающимся возобновлением авиасообщения с Египтом — прирост провозной емкости на 12,5% не оставляет шансов на повторение положительных финансовых результатов в 2017-м. Напомним, что большинство консенсус-прогнозов динамики ВВП в этом году варьируется между 0 и 1%. Связанный с макроэкономической динамикой рост корпоративного спроса и платежеспособного частного спроса на авиаперевозки также будет находиться в пределах от 1 до 3%.

Позитивная динамика пассажиропотока в конце 2016 г. (в ноябре–декабре рост по RPK составил 20,7%) объясняется именно обострившейся ценовой конкуренцией на фоне очевидного дисбаланса спроса и предложения в низкий сезон, а также легкого укрепления курса рубля. Оперативные данные онлайновых турагентств и метапоисковиков свидетельствуют о снижении среднего чека к аналогичному периоду 2015 г., а с выходом квартальной отчетности авиакомпаний мы получим точные цифры изменения доходности с пассажиро-километра.

В лидеры авиационного стахановского движения вышли "Россия" и "ВИМ-авиа", суммарно обеспечившие около половины чистого прироста провозной емкости в прошлом году (рис. 2). Притом суммарная рыночная доля обеих авиакомпаний по RPK была всего 11%, а увеличение провозной емкости составило 54% у "России" (естественно, без учета "трансфера" флота от Orenair и "Донавиа") и совершенно немыслимые 135% у "ВИМ-авиа".

Рис. 2. Чистый прирост провозной емкости и выполненные пассажиро-километры в 2016 году по отдельным авиаперевозчикам

Похоже, что новый мыльный пузырь на рынке будут выдувать именно эти авиакомпании, тогда как поведение S7 Airlines и "Уральских авиалиний" остается осторожным, у них темпы роста провозной емкости меньше, чем существующая рыночная доля.

В случае с "Россией" объяснение происходящего лежит в совершенно бескорыстной поддержке "Аэрофлотом" трех отечественных лизинговых компаний, аффилированных к крупнейшим госбанкам, у которых зависли десятки самолетов "Трансаэро". Мотивы же владельца "ВИМ-авиа" остаются загадочными — по крайней мере, ни одна из имеющихся версий не может убедительно объяснить быстрого получения девяти широкофюзеляжных самолетов, причем без реконфигурации салонов, от предыдущих эксплуатантов, у которых доля кресел бизнес-класса составляла 10–12%. Мы не испытываем никаких иллюзий относительно позиций "ВИМ-авиа" в премиум-сегменте российского рынка и понимаем, что такая компоновка салонов означает гарантированное получение немалых убытков, сопоставимых с потерями "ЮТэйр" от Boeing 767-200 в первые годы эксплуатации этого парка (до реконфигурации в монокласс на 245 кресел).

Плановое "изъятие" с рынка наиболее неразумных игроков в каждый кризисный цикл последовательно укрепляет позиции "Аэрофлота", который в 2016 г. зафиксировал (с учетом дочерних авиакомпаний) рыночное доминирование в виде 52% рынка по RPK (рис. 3).

Рис. 3. Рыночные доли крупнейших авиакомпаний по RPK в 2014 и 2016 году

С учетом опережающего роста провозных емкостей "России" доля группы "Аэрофлот" среди отечественных авиакомпаний в наступившем году увеличится до 55–57%, что на фоне раздробленного конкурентного поля означает рыночную власть, ограниченную только здравым смыслом и позицией правительства.

Мы не ожидаем в ближайшем будущем какого-то осмысленного решения государства (основного акционера "Аэрофлота" и по совместительству антимонопольного регулятора) по разукрупнению группы, в т. ч. отчуждению авиакомпании "Россия". Понимая бессмысленность прямой конкурентной борьбы с группой "Аэрофлот" в московском авиационном узле (МАУ), отдельные игроки уже сейчас ищут альтернативные рыночные ниши. S7 Airlines получает 17 региональных самолетов Embraer E170 и с марта "перезапускает" хаб в Новосибирске, стараясь поймать несколько трансферных потоков, в т. ч. между Китаем и российским Дальним Востоком, с одной стороны, и Тюменской областью и Санкт-Петербургом — с другой. На некоторых региональных рынках можно получить относительно высокую по российским меркам доходную ставку, и в условиях продолжающейся экономической рецессии и ожидающегося кризиса over capacity в МАУ перенос центра роста в Новосибирск выглядит более чем разумным решением. Препятствием может быть возможная неготовность оператора аэропорта Толмачево обеспечить быструю и комфортную обработку стремительно растущего количества трансферных пассажиров.

"Уральские авиалинии" в 2016 г. начали осваивать относительно небольшую по текущим размерам для себя и совершенно безбрежную в абсолютных значениях нишу трансфера пассажиров между Китаем и Европой. Сейчас количество трансферных пассажиров из Китая и в Китай через Кольцово не превышает 10 тыс. чел. в месяц, и развитию этого направления препятствует невозможность обойтись всего двумя волнами (утром из Китая в Европу и вечером в обратном направлении) из-за большой длины плеч. Организовать несколько трансферных волн не позволяет относительно небольшой размер самой авиакомпании, а сложный оборот ВС (например, рейсы SVX-PEK-BKK) препятствует масштабированию "китайского" бизнеса. Но "Уральские авиалинии" открывают для себя возможности нового аэропорта в Жуковском, де-юре не относящегося к Москве, а значит, выведенного из-под действующих в межправительственных соглашениях ограничений по количеству перевозчиков и частот в МАУ. Продавать полеты в Жуковский на ВВЛ сейчас практически невозможно без существенного дисконта, возникающего из-за плохо организованного транспортного сообщения с Москвой, однако на МВЛ пассажиры менее требовательны к суммарному времени в пути, а спрос на полеты из Москвы по некоторым международным направлениям можно принять неограниченным. Не будет ничего удивительного, если через пару лет именно "Уральские авиалинии" (а вовсе не какой-нибудь лоукостер) станут основным перевозчиком в Жуковском. От прямой конкуренции с "Аэрофлотом" это не избавит, но позволит поднять доходную ставку за счет ограниченной конкуренции на МВЛ.

На фоне рассредоточения конкурентного поля по рыночным нишам неясна судьба авиакомпании "ЮТэйр", пока еще занимающей четвертое место в стране по количеству перевезенных пассажиров и шестое по пассажирообороту. Мы не видим ни понятной стратегии развития перевозчика, ни его явных конкурентных преимуществ (кроме, быть может, состава акционеров). Поэтому не исключено, что на фоне обострившейся ценовой конкуренции на рынке и закономерного роста убытков акционеры не будут заинтересованы ни в инвестициях в обновление парка, ни даже в поддержании компании на плаву. Впрочем, "ЮТэйр" определенно не первый "кандидат на вылет" из стройных рядов отечественных авиаперевозчиков.